宁德时代大概觉得,市场对他的”恨意”还不够。

众所周知,AI能源基建是公认的万亿级赛道,也是当下最滚烫的资本赌场。赌性坚强的宁德时代,这次的赌局就是——AI数据中心。

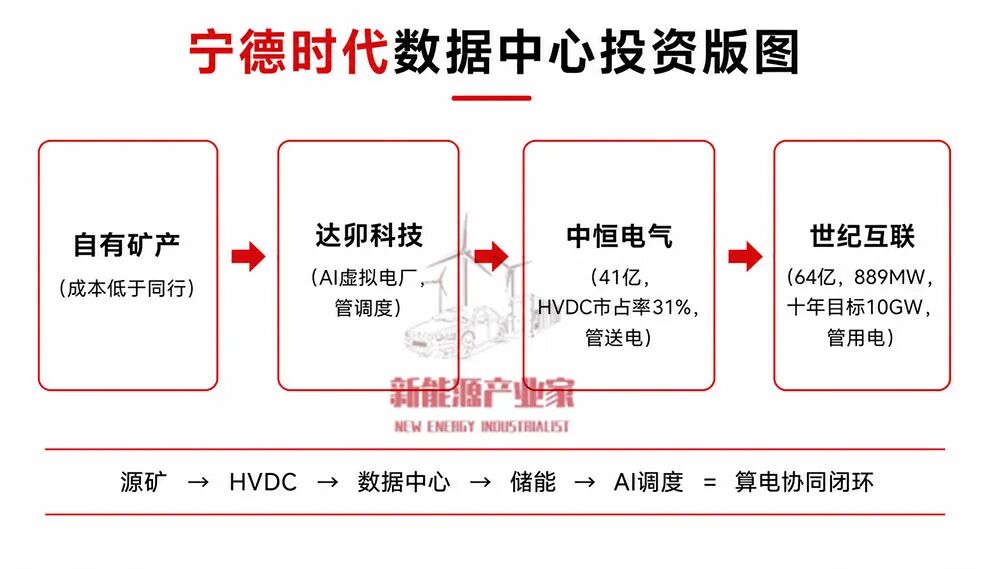

最近两个月,它撒出105亿,正式进军算力能源协同领域。

前有41亿入主中恒电气,后有9.42亿美元(约64亿元)拿下世纪互联第一大股东的位子。

宁德时代的胃口远不止设备端。有消息称,它正计划参与DeepSeek的首轮融资。

表面看,这是财大气粗买门票,为AI基础设施、算电协调做前瞻性布局。但回顾宁德来时的路,会发现这个操作似曾相识。

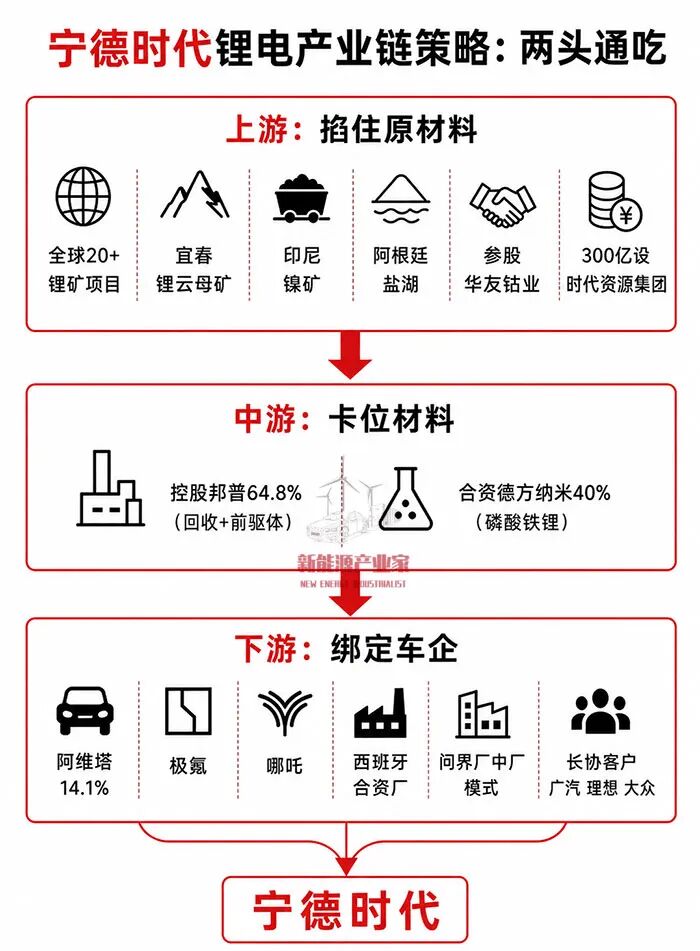

宁德时代用了十年时间,在全球布局锂矿项目超过20个,通过参股、长协、包销权锁定上游资源;虽未涉足正极材料,但通过控股邦普、合资德方纳米,将前驱体和磷酸铁锂的利润纳入囊中;虽未下场造车,但投资阿维塔、极氪、哪吒,锁定了终端装机份额。

上游矿山、中游材料、下游整车,产业链的利润像水流进洼地,最终都流向同一个方向。

赚得最多的时候,宁德时代一家吃掉电池产业链(动力电池)近70%的利润。

现在,它似乎试图复刻这条利润收割的流水线,搬进算力能源的新领域。

01

买客户、买订单的明线

花钱投资,要么为了现在拿订单,要么为了未来卡身位。宁德时代两样都想要——这105亿,既买当下的订单,也赌未来的身位。

买下这两家公司最直接的好处,就是锁定了两块肉眼可见的订单池。

第一块,是中恒电气手里的互联网客户。

中恒电气是国内数据中心供电设备的龙头,互联网大厂的设备基本都在用它。阿里、腾讯、百度、字节跳动,一个都没落下。

巴拿马电源在阿里体系独占九成以上份额;腾讯的HVDC市场,中恒也是核心采购;精密配电产品还进了字节跳动的采购名单。

不光是互联网巨头,三大运营商、各大超算中心、万国数据、数据港、光环新网这些第三方IDC运营商,也全是中恒的客户。

头部云厂商想建数据中心,供电设备绕不开中恒电气。谁拿着中恒,谁就拿到了进入这些客户采购体系的通行证。

阿里今年一季度资本开支269亿,字节跳动今年全年AI基建预算上调到2000亿,腾讯一季度资本开支砸了319亿。

这些钱最终都要变成一座座数据中心,而每座数据中心都得配供电设备。

宁德入局之后,它的储能系统、PCS设备,可以打包进中恒的整体供电解决方案中,跟着中恒的HVDC一起嵌入客户的采购清单。

不需要独立竞标,不需要重新认证,靠着”自己人”的身份直接进去。

第二块,是世纪互联正在疯狂扩建的数据中心群。

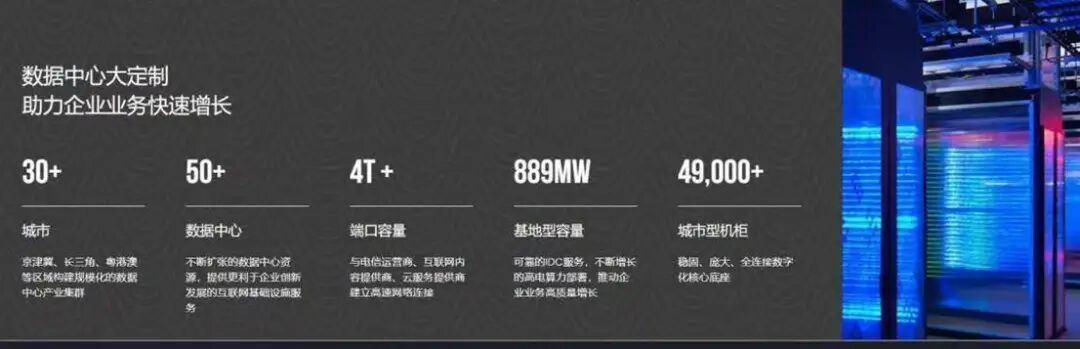

世纪互联在全国30多个城市运营着超过50座数据中心,基地型业务运营容量889MW,城市型机柜49863个,服务1300家以上企业客户,其中就包括字节跳动、阿里巴巴、腾讯这些老面孔。

世纪互联官网数据中心业务介绍

关键不在于现在有多少,而在于未来要建多少。世纪互联2026年资本开支指引是100到120亿,绝大部分要用来交付450到500MW的新增容量。

公司创始人陈升放话,未来十年要把数据中心加新能源的资产管理规模干到10GW,这相当于把过去25年建成的东西再翻十倍。

数据中心的电力成本占到运营成本的五到六成,配储基本是刚需。宁德时代作为产业方引入世纪互联,同样锁定了AIDC场景下的储能应用订单。

两块订单还存在交叉放大的效应。

宁德的储能系统和PCS跟着中恒的HVDC,顺着世纪互联的机房渠道,一路绿灯地装进一座又一座数据中心。

反过来,世纪互联的客户想要节能降本,宁德也可以通过中恒这个接口,直接把”储能+配电”的打包方案送过去。不光卖产品,还能卖方案、卖服务,客单价更高,合同期更长。

这意味着,宁德把自己从”电池供应商”升级成了”算力能源解决方案提供商”。

过去是卖完电池就结账走人,现在是长期绑在客户的运营成本里,年年有钱收。

02

截流产业链利润的暗线

如果只把这两个百亿投资当成”买订单+卡身位”,就太小瞧宁德时代了。

在硬币的另一面。宁德试图把”宁王”的逻辑贯彻到底,在数据中心能源链上截流利润、掌握话语权。

它正把锂电行业验证过的“垂直整合+下游锁定”的铁血手腕,复制到数据中心这条赛道上。无论上游原材料怎么涨、下游招标怎么压,利润的大头始终稳稳落在自己口袋里。

为什么锂电的打法可以复制到数据中心?

因为这两个行业遵循同一套利润收割模型。上游锁定关键资源,中游卡位核心设备,下游绑定终端客户。

像锂电是锂矿、电池材料、整车厂;数据中心则是矿资源、供电设备、算力运营商。结构对称,打法可复刻。

先看它在锂电产业链是怎么做的。

宁德一手向上掐住原材料的脖子,锂、镍、钴,从矿山到冶炼,全链条攥在手里。一手向下绑住车企的订单,合资建厂、长协锁单,把整车厂变成自己的利益共同体。

所以碳酸锂涨跌无所谓,车企压价也不怕,宁德在中间吃利润大头就好了。

现在,这套打法正在数据中心赛道重演。

上游的逻辑一模一样。储能成本的大头还是锂电池,宁德自有矿,成本直接比同行低一截。更关键的是,它不需要把电池卖给中间商再倒一手——中恒电气、世纪互联都是”自己人”,储能产品直通数据中心,中间商的差价全省了。

下游也只是换了个壳。以前是”合资产能+长协”绑车企,现在是”股权投资+产业链配套”绑算力运营商。

如果友商想挑战这个体系,吃到其中的大头利润,就得先突破三道壁垒:

第一,接口壁垒。中恒电气在国内智算中心HVDC市占率31%,位于行业第一(不包含巴拿马电源和UPS)。

第二,自研壁垒。从零研发HVDC需要数十亿研发投入和数年认证周期,等做出来,市场窗口早已关闭。

第三,合作壁垒。即使选择与现有供应商合作,定价权和排期权也在对方手中。

宁德就是把这三道壁垒,砌成为自己的护城墙。

更关键的一步棋是,宁德试图借中恒电气,提前卡位AI数据中心供电架构升级。

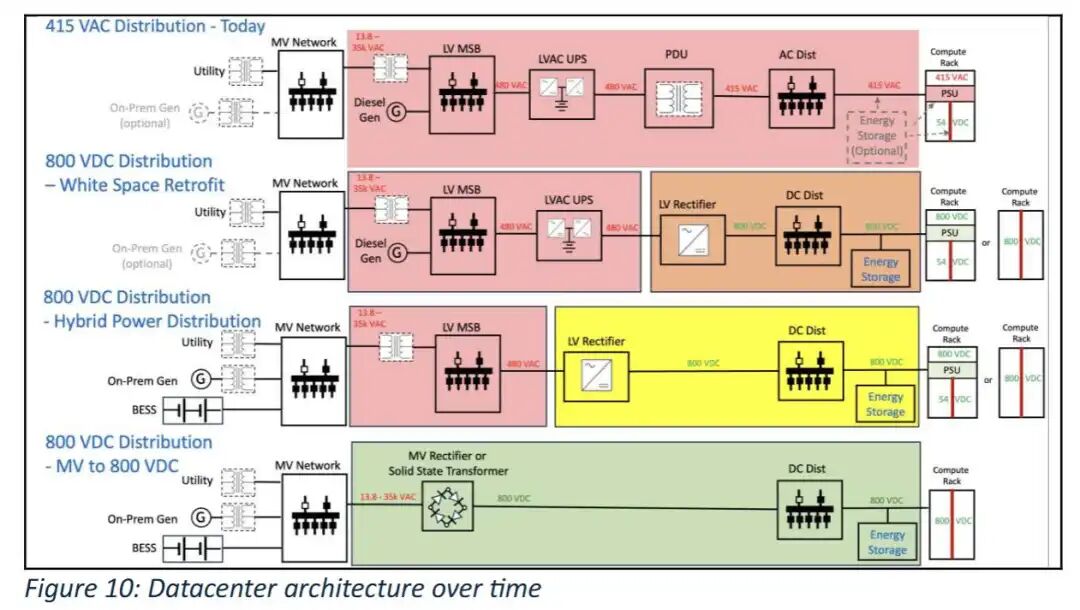

AI算力密度暴涨之后,传统UPS供电体系的效率瓶颈开始暴露。英伟达正在推动数据中心向800V HVDC(高压直流)架构演进,希望减少交流-直流之间的多次转换,提高整体供电效率。

而中恒电气,本身就是国内较早布局HVDC数据中心电源的厂商之一。

它过去在互联网数据中心时代积累了大量240V/336V HVDC项目经验,在阿里、运营商等体系里有较强存在感。

但客观来看,中恒的优势更多建立在传统HVDC路线。英伟达目前已经确认了推动的800V HVDC的技术路线。不过Sidecar架构、中压整流器(MV Rectifier)、SST(固态变压器)等方案,目前都还处于新一轮技术竞争阶段。

英伟达800V HVDC架构图

中恒并不是这一轮技术周期里最领先、最具统治力的玩家。维谛、台达、华为等厂商,同样在抢800V HVDC入口。

宁德真正看中的,并非中恒已经建立了多深的技术壁垒。而是它已经拿到了一张AI数据中心供电体系的“入场券”。

2025年,中恒相关HVDC方案进入英伟达生态兼容体系,并通过DGX H100相关认证。 这意味着,中恒至少已经进入下一代AI供电架构的候选名单。

对于宁德来说,这就够了。因为它真正想切进去的,是整个AI数据中心能源链。

03

结语

回看宁德时代的这盘棋,战略底色已经清晰:

向上游吃资源、向中游吃设备、向下游吃渠道。

三条线交汇之处,是一个”源网荷储”一体化的算电协同闭环。它要的不是数据中心的一块蛋糕,而是整个数据中心能源价值链上所有能碰到的环节。

在锂电产业链上,它已经证明了这个模型是可行的。一家公司拿走全产业链利润大头,合作伙伴在薄利甚至亏损中维持运转。

但数据中心这条赛道的牌手,和锂电产业链上那些挣扎求生的中小车企不同。这里是英伟达、台达、维谛、阿里云、华为、国家电网和地方政府共同博弈的战场。

宁德不是没有赢面。但这一次,它的对手们在供电标准、电网准入这些维度上,同样握着不容低估的筹码。

但如果宁德能在Deepseek上拿到一部分股权,就能把算力侧的话语权也一并收进囊中,让大模型玩家不仅用它的电,甚至花的钱里也有一部分流回它的口袋。

届时,产业链某些环节的公司,也许得过一阵子苦日子了。